Голова правління СГ "ТАС" Павло Царук: «Робимо ставку на агентську мережу»

Голова правління СГ "ТАС" Павло Царук розповів про підсумки 2024 року, нові зміни в законодавстві ОСЦПВ та найефективніші канали продажів страхових продуктів.

- За підсумками 2024 року СГ «ТАС» вперше посіла 1 місце на ринку за обсягом залучених премій. Завдяки чому вдалося досягти таких результатів?

- Так, торік СГ «ТАС» стала лідером ринку – і не лише за зборами, а й за виплатами. І цей результат, як на мене, був без перебільшення закономірним: з року в рік ми планомірно скорочували розрив зі страховиками, які на той час очолювали рейтингові таблиці. Так, якщо за результатами 2021-го, посівши третє місце за обсягом платежів, ми поступалися в зборах лідеру ринку майже на 1 млрд грн, то за підсумками 2023-го – вже були другими, і різниця в валових преміях між нами та страховиком, який став першим, складала менше 152 млн грн. І вже за підсумками 2024 року ми не лише стали компанією №1 на ринку, але й випередили найближчого конкурента на понад 601 млн грн.

Взагалі, якщо подивитися на статистику ринку за останні роки, стає очевидним, що серед найбільших страховиків країни саме в нас був найвищий приріст. І минулий рік не став виключенням: ми приросли найсуттєвіше з-поміж провідних компаній галузі – на 1,3 млрд грн, або майже на 38%.

Одним із найголовніших чинників, що забезпечили такий результат, стала наша агентська мережа. Я завжди кажу, що наш успіх на ринку зумовлений тим, що ми завжди ближче до клієнта і активно спілкуємося з ним. Адже, за великим рахунком, ми не продаємо клієнту просто той чи інший страховий продукт, ми насамперед з’ясовуємо його потребу. І в процесі такого спілкування у більшості випадків виявляється, що клієнт навіть не усвідомлює, в чому саме полягає принцип дії поліса, за яким він прийшов. Адже до його приходу до нас йому це ніхто не роз’яснював!

Класичний приклад в цьому сенсі – «автоцивілка». Як свідчить наша практика, багато автовласників й досі переконані в тому, що за їх полісом «автоцивілки» страховик має забезпечити ремонт саме їх авто. Коли ж ми проводимо «роз’яснювальну роботу», максимально доступно пояснюючи, в чому саме полягає суть «автоцивілки», клієнт усвідомлює, якого страхового захисту потребує саме він.

Так, з’ясовується, що, окрім оформлення поліса ОСЦПВ, що є обов’язковим за законом, він хоче убезпечити себе й на випадок необхідності ремонту власного автомобіля, мати відповідний захист для себе як водія, та й в принципі покриття за обов’язковою «автоцивілкою» може не вистачити на компенсацію постраждалим збитків, завданих їм з його вини, тож було б непогано мати ще певну «підстраховку» у вигляді поліса добровільного страхування цивільно-правової відповідальності автовласника з набагато більшим покриттям, ніж обов’язкове, – наприклад на 1 млн грн.

Тож такі розмови з клієнтами були завжди дуже корисними – і для наших клієнтів, які мали можливість розібратися в нюансах страхування і зрештою отримати саме той захист, який їм насправді потрібен, і для нас, адже завдяки такій комунікації абсолютна більшість тих людей, які просто забігли до нас оформити поліс на вимогу законодавства, зрештою ставали нашими постійними клієнтами. І їх число зростає з кожним роком.

- Оскільки ми вже торкнулися теми «автоцивілки», як ви як керівник компанії, що впродовж вже багатьох років посідає перше місце на ринку ОСЦПВ, оцінюєте зміни в законодавстві, що вступили в дію з 2025 року? Як вони вплинуть на якість клієнтського досвіду та рівень довіри до страхування в цілому?

- Необхідність внесення змін в законодавство щодо ОСЦПВ назріла вже давно. І це розуміли як самі страховики, так і клієнти, які часто-густо жалілися на те, що ліміти відповідальності, прописані в законі, не покривають витрат на ремонт пошкодженого в ДТП авто. Багато нарікань з боку клієнтів було й на те, що страховики при розрахунку суми страхового відшкодування на вимогу закону застосовували коефіцієнт зносу авто, що ще зменшувало й без того досить невеликий порівняно з реальними збитками розмір виплати.

Новий закон виправив це. По-перше, збільшилися ліміти відповідальності страховика, по-друге, скасовано коефіцієнт зносу (а він міг сягати 70%), по-третє, запроваджено пряме врегулювання. І це вкрай важливо! Адже відтепер люди у випадку ДТП не будуть вимушені подеколи ледь не роками чекати на виплату від страховиків винуватців аварії: за новим законом страховий випадок врегульовує саме компанія постраждалої сторони, тобто компанія, в якій ти купив поліс. Отже, якщо ти придбав поліс в надійній платоспроможній компанії – можеш не хвилюватися, адже в разі ДТП не з твоєї вини (в ДТП, де ти є потерпілим) саме вона буде врегульовувати страховий випадок.

Ще однією дуже важливою новацією, закріпленою в законі, стало забезпечення страховиком ремонту пошкодженого транспортного засобу на СТО. І це неабияк полегшує життя автомобілістів, які тепер не мають ламати голову над тим, де відремонтувати своє авто і що робити, якщо суми виплати на це не вистачить, як це часто було раніше через норми старого закону, – з цього року це все турбота страхової компанії: людина ж отримає вже відремонтовану автівку.

В контексті нового закону не можна не пригадати й про нульову франшизу: у випадку ДТП винуватцю аварії не доведеться нічого самому доплачувати постраждалому, в рамках ліміту всі збитки покриває страховик.

Власне, це далеко не всі нові законодавчі норми, що покликані забезпечити якісно інший – на порядок вищий, аніж був раніше, страховий захист автовласників.

І це неодмінно вплине на ставлення людей і до страховиків, і до страхування як такого. Водночас це вимагає й більш відповідального ставлення самих клієнтів до вибору страхової компанії, оскільки саме вона в разі настання страхового випадку буде врегульовувати його і ремонтувати авто. Тож клієнти мають зважати і на рівень сервісу страховика, в якого планують оформити поліс, і на його платоспроможність, і на репутацію на ринку. І, варто зауважити, ситуація вже змінюється – люди більш ретельно стали підходити до вибору страховика для себе, про що свідчить наша статистика: лише за перші три місяці наша частка ринку в сегменті ОСЦПВ зросла майже до 16%. При цьому ми вчергове підтвердили своє лідерство як за обсягом залучених премій, так і за сумою виплачених відшкодувань, що на понад 18% перевищує суму виплат нашого найближчого конкурента.

Стабільно перше місце ми утримуємо і в сегменті «Зеленої картки» – і за зборами (за результатами І кварталу 2025-го року частка зібраних нами платежів перевищила 27% від загального обсягу ринку), і за показниками врегулювання: кількістю сплачених вимог і сумою відшкодувань, що понад удвічі перевищує суму виплат компанії, що стала другою.

Повертаючись до теми довіри до страхового ринку з боку клієнтів, не можу не згадати ще про один важливий момент. Зараз Нацбанк дуже серйозно контролює діяльність страхової галузі, планомірно очищаючи ринок від недобросовісних і неплатоспроможних компаній. Так, лише торік з ринку пішло 36 компаній! Тож можна сподіватися, що з часом в нас залишаться лише надійні страховики, що здатні в повному обсязі виконувати свої зобов’язання перед клієнтами – і це, звісно, теж сприяє підвищенню рівня довіри і до самих компаній, і до страхування в цілому.

- Україна вже четвертий рік живе в умовах великої війни. Чи змінилася якось стратегія компанії за цей час?

- Навіть в перші дні повномасштабної війни, коли багато хто на ринку призупинив свою роботу, зокрема в частині виплат, ми продовжували працювати і платити за страховими випадками. Красномовне свідчення тому – статистика МТСБУ за березень 2022 року: 25% обсягу виплат, здійснених всіма учасниками ринку, припало саме на СГ «ТАС». Попри весь жах перших днів великої війни, ми залишалися з клієнтом, допомагали йому, підтримували і забезпечували гідний страховий захист, належним чином виконуючи всі свої зобов’язання.

І, за великим рахунком, в цьому і полягає наша основна стратегія. Забезпечувати надійний захист, дбати про клієнтів, бути разом з ними в найскрутніші моменти – це все те, що для нас насправді важливо.

- Ви казали про збільшення числа клієнтів, а які канали продажів та комунікації стали найефективнішими для їх залучення?

- Пріоритетним каналом продажів для нас був і залишається – агентський. Як я вже казав, ми робимо ставку на живий контакт з клієнтом, коли люди мають можливість напряму поспілкуватися зі страховиком, поставити йому питання, одержати професійну консультацію – і зрештою отримати той захист, якого вони насправді потребують. І для нас це дуже важливо. Тому ми, напевно, найбільше на ринку вкладаємося в розвиток нашої агентської мережі, надаючи їй всіляку підтримку і забезпечуючи тим інструментарієм, що дозволяє збільшувати обсяги продажів кожного конкретного агента. Наші люди – наша найбільша цінність.

Впродовж багатьох років ми активно розвивали та розширяли свою агентську мережу, займалися навчанням своїх агентів. І зараз, коли багато хто зі страховиків різко переходить суто в онлайн-продажі, нам вдається ефективно поєднувати продажі через інтернет та агентські. Ми продовжуємо активно розбудовувати свою мережу та навчати агентів заробляти більше – і не лише за рахунок збільшення числа клієнтів, а завдяки побудові грамотних комунікацій із ними. А полягають вони в тому, знову ж таки, що ми не продаємо просто ті чи інші страхові продукти, ми продаємо комплексні рішення.

Відповідно, якщо в інших компаніях агент продає один продукт, заробляючи на ньому відповідну комісійну винагороду, то в нас він обслуговує комплексно клієнта – продаючи йому одразу 3-4 продукти, а значить, і отримує в рази більшу «комісію». Іншими словами, щоб заробити більше, агенту не треба в чотири рази більше клієнтів, йому просто треба трошки по-іншому почати з ними спілкуватися. І ми цього навчаємо. І це дає належні результати: агенти, які з нами працюють, на власному досвіді переконалися, що при правильному підході вони можуть суттєво збільшувати свій дохід. І вони це цінують, тож жодна інша компанія переманити їх не може.

- Які цілі ви як керівник компанії ставите перед колективом СГ «ТАС» на поточний рік?

- Ми ніколи не задовольняємося досягнутими результатами, якими б високими вони не були. Натомість завжди підвищуємо планку. Так, зрозуміло, що інколи взяти висоту не виходить, але для нашої команди це ніколи не ставало приводом опустити руки.

Я пам’ятаю, як кілька років тому ми ставили собі за мету зібрати 1 млрд грн платежів, і спочатку це здавалося чимось неймовірним, в це мало хто вірив навіть з числа співробітників компанії, але зрештою нам все вдалося! Потім такою ж недосяжною метою для багатьох здавалася ціль зібрати 2 млрд – але й це вийшло! Я завжди кажу своїй команді: неможливого немає! Всі бар’єри на шляху до досягнення мети – вони лише у нашій свідомості. Тому вірте в себе, не бійтеся ставити високі цілі – повірте, вони насправді досяжні. Треба просто дуже хотіти і, звісно, працювати над досягненням своєї мети. І саме за цим принципом живе СГ «ТАС».

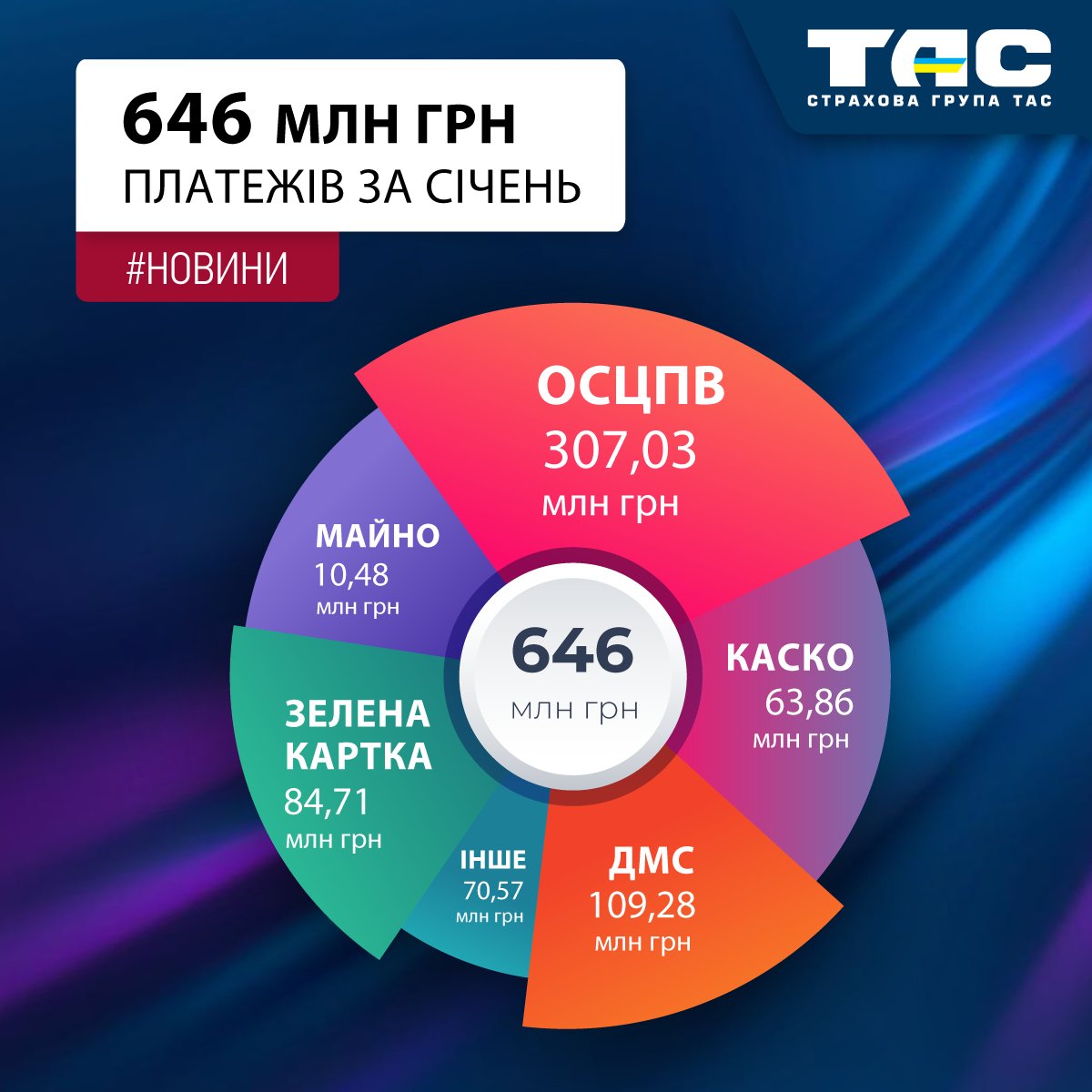

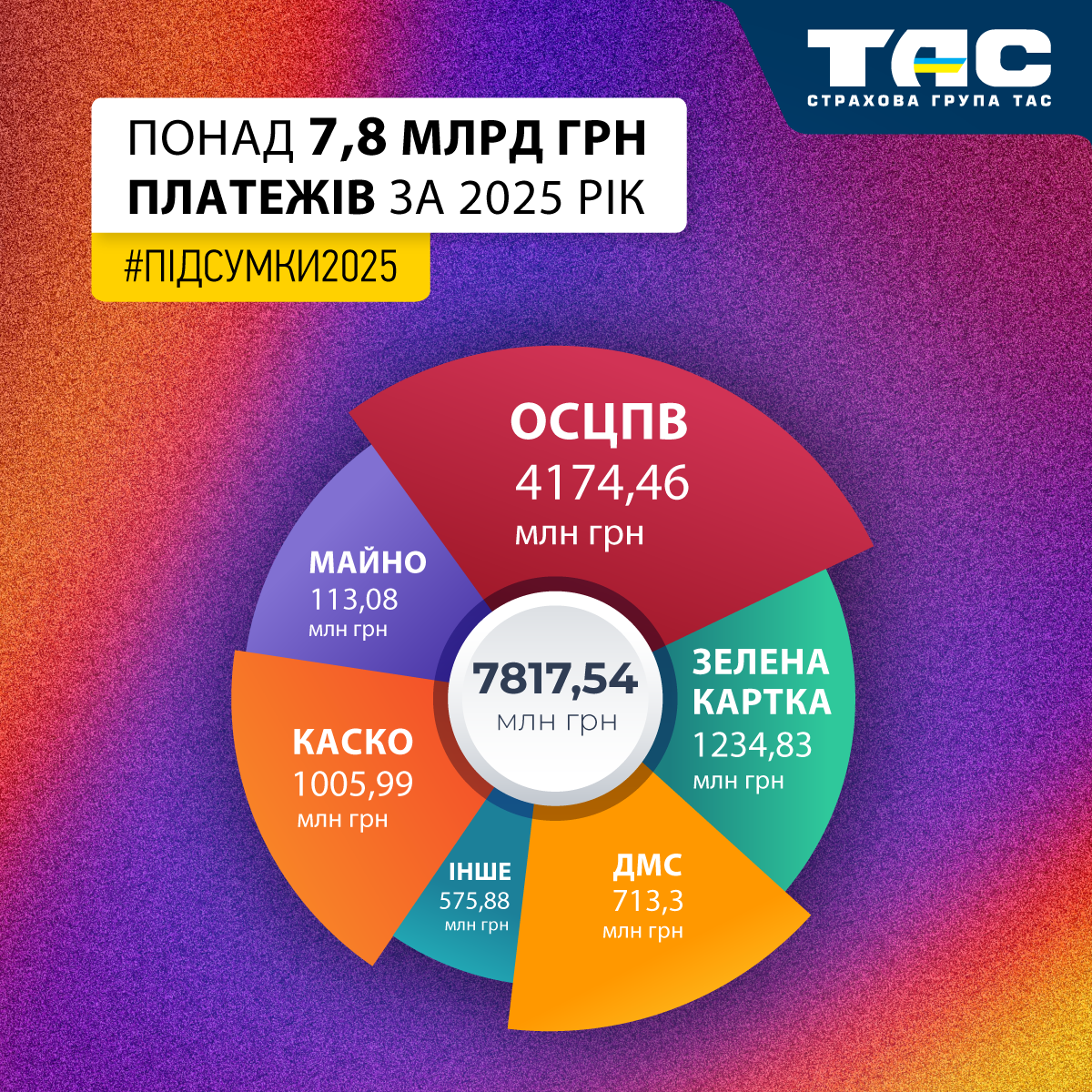

Тож, зібравши торік майже 4,882 млрд грн, за підсумками 2025-го ми мріємо зібрати 7,5 млрд грн. Так, комусь зараз це може здатися нереальним. Але я точно знаю: ми стовідсотково зробимо все можливе, щоб здійснити заплановане. І в тому, що ми щонайменше максимально наблизимося до бажаного результату, – я абсолютно впевнений.

Опубліковано: https://forinsurer.com/public/25/05/08/5021