Інтерв'ю Голови Правління СГ «ТАС» Павла Царука

Український ринок ОСАЦВ потребує систематизації

На фото: Павло Царук, Голова правління СМ «ТАС»

Про тенденції розвитку ринку ОСАЦВ у 2012 році та страховий ринок загалом, про його перспективи на найближчі роки, а також про плани розвитку самої компанії розповідає Голова правління СГ «ТАС» Павло Царук.

- Павле Вікторовичу, Як Ви оцінюєте розвиток ринку ОСАЦВ і які основні тенденції Ви б відзначили?

– Насамперед, хотілося звернути увагу на низку аспектів, які загалом позитивно позначились на страховому ринку України та свідчать про його розвиток, а також про поступове наближення до європейських стандартів та покращення якості страхових послуг. Варто відзначити поступове протягом останніх років збільшення лімітів відповідальності за «автоцивілкою»: з 50 тис. до 100 тис. грн. щодо шкоди життю та здоров'ю постраждалих, а також з 25,5 тис. до 50 тис. грн. зі шкоди транспортного засобу. Завдяки підвищенню покриття наші страхувальники можуть почуватися більш захищеними. Щоправда, для власників дорожчих авто ліміт у 50 тис. грн. не надає достатнього захисту, а це означає, що існує необхідність у подальшому підвищенні лімітів.

Крім того, з 1 січня ц.р. збільшено розмір виплат з європротоколу з 10 тис. до 25 тис. грн. Це дуже зручний інструмент, який дозволяє заощадити час та ресурси самих учасників ДТП, співробітників ДАІ, а також страховиків та суттєво полегшити процес оформлення ДТП. На жаль, цей механізм на даний момент ще не набув відповідної популярності з кількох причин. По-перше, через недостатню поінформованість населення про роботу даного механізму. У водіїв виникає складність у визначенні розміру завданих збитків. По-друге, ще у підсвідомості населення існує стереотип, що для отримання будь-якої виплати чи компенсації обов'язковою є наявність довідки компетентних органів. У СД «ТАС» діє сервіс безкоштовного консультування клієнтів щодо заповнення європротоколу під час ДТП з метою максимального використання цього механізму. Вже сьогодні в нашій Компанії кількість страхових випадків, врегульованих європротоколом, зростає в межах 5% щомісяця. За 2012 рік ми врегулювали за допомогою цього механізму 204 справи, середня сума відшкодування за якими становила близько 3 600 грн.

– Водночас на ринку існує ще чимало проблем, які потребують вирішення. Зокрема це страховики, платоспроможність яких викликає сумнів і багатьом автовласникам не вдається отримати страхове відшкодування. Як очистити ринок від таких компаній?

– На жаль, за останні кілька років низка компаній настільки захопилася процесом стрімкого захоплення частки ринку страхування, що забули про своє найголовніше завдання – відповідати за кожен проданий поліс. Такий підхід ведення бізнесу нагадує своєрідні фінансові піраміди, які, користуючись бажанням українців заощадити, використовують несумлінні інструменти: списують реально реалізовані поліси як загублені, демпінгують тощо. У результаті за рахунок великих знижок і комісій такі компанії протягом 2-3 років щорічно збільшують свій страховий портфель у кілька разів, а коли їх надходження не покривають зобов'язання, оголошують про своє банкрутство і клієнти залишаються без виплат. Крім того, деякі посередники (насамперед – «машинки на дорогах») під рекламою бренду великих компаній – основних гравців ринку за фактом продають поліси інших страховиків. У таких випадках клієнти спочатку можуть не помітити невідповідності в полісі страхування (адже поліси у всіх однакові), але при необхідності врегулювати настання страхового випадку потрапляють у неприємну ситуацію, коли з'ясовується, що у них поліс зовсім іншого страховика. Все це може стати серйозною загрозою для ринку страхування у 2013 році та фінансової безпеки страхувальників, якщо ми зараз не вживемо відповідних заходів. Сумний досвід страхових компаній, які стали неплатоспроможними в минулому році і навіть вже цього, повинен послужити наочним прикладом, як для клієнтів, яким необхідно бути уважнішими перед вибором свого страховика, так і для регулятора ринку при розробці правил для її учасників.

Зокрема, якщо говорити про МТСБУ, то роботу у цьому напрямі вже розпочалася. З початку поточного року запрацював новий порядок функціонування ринку «Зеленої карти» із централізацією активів та виплат. Компанії-повні члени МТСБУ перераховують до Фонду страхових гарантій Моторного бюро від 45% до 55% страхових премій за «зеленою картою», що дозволить акумулювати достатньо коштів під майбутні виплати, а значить уникнути потенційних банкрутств. Крім того, це унеможливить раніше неадекватну комісійну винагороду, що раніше практикувалася, і невиправдані знижки клієнтам. Раніше відсутність такого механізму призводила до того, що розраховуватися за боргами компаній, що збанкрутували, повинні були страховики, які залишалися повними членами МТСБУ. Якщо експеримент із «Зеленою картою» буде успішним, то існує велика ймовірність, що подібний порядок буде адаптовано та впроваджено для внутрішніх договорів страхування автоцивільної відповідальності.

Ще одним важливим кроком на шляху до очищення ринку страхування від проблемних компаній є рішення щодо впровадження практики надання фінансової інформації дирекції МТСБУ страховими компаніями, не лише на звітні, а й на проміжні дати. Такий механізм дозволяє більш об'єктивно оцінити якість активів, платоспроможність страховиків та заздалегідь виявити потенційні проблеми. Сподіваюся, що найближчим часом ця норма запрацює для всього ринку у зв'язку із призначенням Бориса Візірова Головою Нацкомфінпослуг, що значно підвищить фінансову дисципліну.

– Які ще механізми та процеси потребують впровадження чи вдосконалення для більш ефективного функціонування ринку?

– Думаю, що необхідно активізувати роботу над запровадженням прямого врегулювання щодо «автоцивілки», яке передбачає виплату страхового відшкодування потерпілому в тій страховій компанії, в якій він застрахований, а не в компанії, де оформлено поліс винуватця ДТП. У такому разі, автовласники відповідальніше вибиратимуть страхову компанію, в якій вони планують придбати поліс ОСАЦВ, адже саме з цієї компанії згодом їм доведеться отримати виплату. Крім того, важливим кроком для ринку має стати впровадження централізованої бази електронних полісів, що дасть змогу відстежувати правильність застосування тарифної політики, історії збитковості клієнтів, бонус-малуса, яким для здешевлення вартості страховки та «перекупки» клієнта дуже часто зловживають несумлінні страховики.

Ринок страхування України хоч і зростає, але все ж таки, ще не повністю охоплений. Сподіваюся, досвід західної Європи - коли кожен страхувальник повинен мати довгостроковий обов'язковий поліс і за бажання змінити страхову компанію, повідомляє її про це заздалегідь, а також для забезпечення безперервності покриття зобов'язаний показати, що він придбав поліс в іншій компанії - запрацює в найближчому майбутньому у нас . Такий механізм забезпечить відсутність тимчасових розривів у страховому покритті, а клієнт буде забезпечений постійним захистом.

– Ви стали лідером виплат за «автоцивілкою». Який середній термін урегулювання збитків у Вашій компанії?

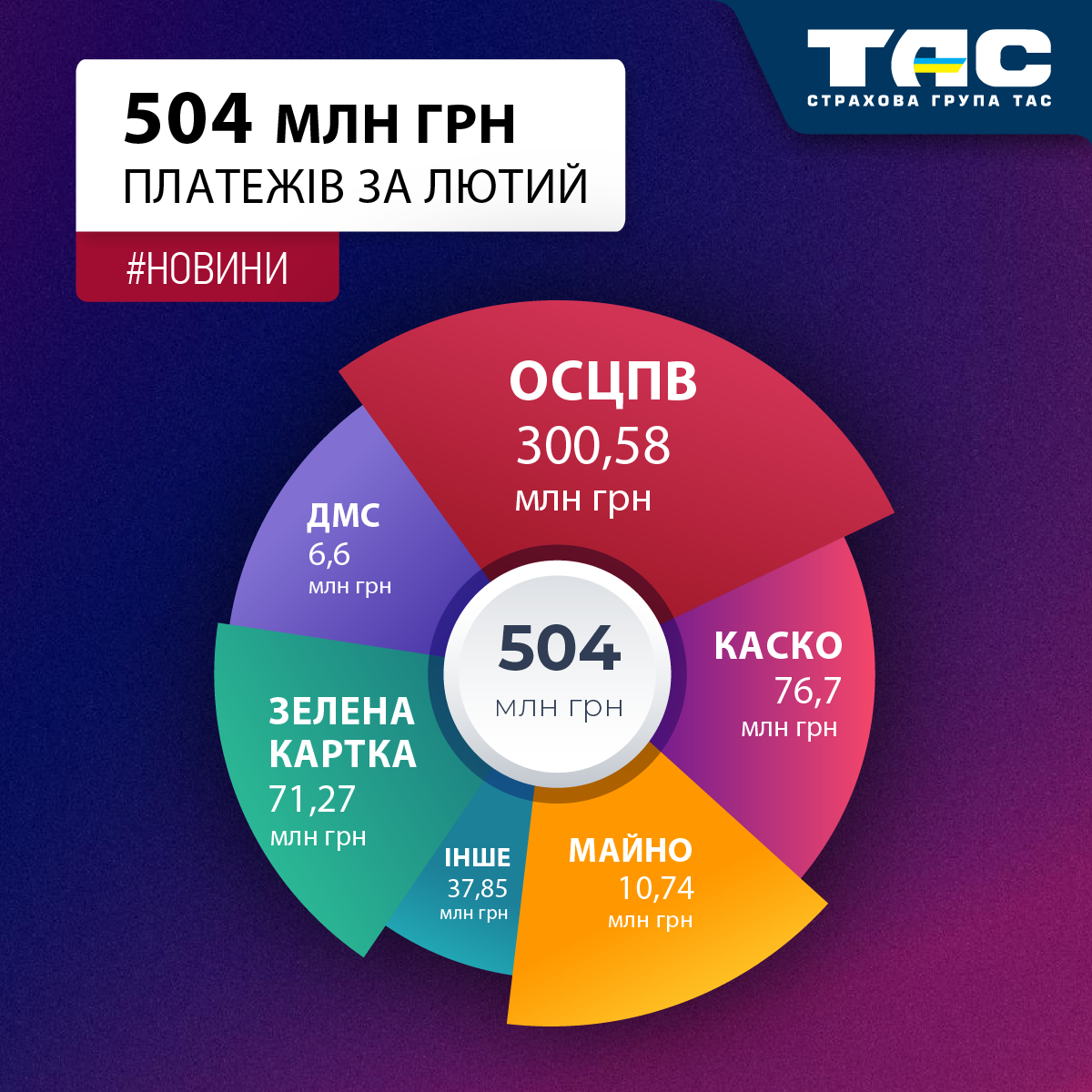

– Служба врегулювання – наш ключовий підрозділ, від оперативності та ефективності якого залежить наша репутація на ринку та, зрозуміло, кількість клієнтів. Кожна 10 виплата на ринку ОСАЦВ здійснюється нашою компанією. За 2012 рік ми виплатили 194,4 млн. грн., майже 50% з яких склали виплати за «автоцивілкою». Незважаючи на збільшення кількості компенсацій з ОСАЦВ у 2012 році майже на 10% (понад 8 тис. справ) порівняно з 2011 роком, нам вдалося скоротити терміни врегулювання на 34%, що дозволяє нам врегулювати вдвічі швидше за середньоринкові терміни. Рівень доступності додзвону до нашого контакт-центру становить 98% із середнім часом очікування на з'єднання з оператором лише 15 секунд, ніж в Україні мало хто може похвалитися. Кожен наш клієнт може контролювати етапи врегулювання своєї справи, відстежуючи його стан онлайн-режимі або по телефону. Ще однією великою перевагою для наших клієнтів є те, що наша компанія представлена однією з найбільш розгалужених мереж (більше 450 точок продажу), завдяки якій, незалежно від того, де клієнт купив поліс, у разі ДТП він зможе отримати допомогу та підтримку в будь-якій точці України. . Чого не можуть запропонувати більшість інших компаній, а насправді ж цінність страхування пізнається саме в момент врегулювання. Більшість наших продавців та агентів не тільки реалізують поліси, а й при настанні страхового випадку допомагають клієнту у врегулюванні, зборі потрібних документів. Якщо ми продаємо 700 тис. полісів ОСАЦВ на рік, то, зрозуміло, маємо забезпечити відповідний сервіс та врегулювання на належному рівні.

– Цього року у СД «ТАС» відбувалися суттєві структурні зміни. У чому саме вони були і на що були спрямовані?

– Усі структурні зміни були спрямовані на підвищення нашої ефективності. Ми приділили особливу увагу посиленню андеррайтингової функції у компанії. Без чіткого аналізу та розуміння страхових ризиків і того, що приймається на страхування, опис факторів, що збільшують ймовірність настання страхової події, а також очікуваного рівня збитковості, не можна правильно оцінити ризик. Від якості роботи андеррайтерів безпосередньо залежить платоспроможність компанії, яка передусім має гарантувати своїм клієнтам фінансову стабільність. Буквально за півроку після реструктуризації андеррайтингового спрямування нам вдалося покращити рентабельність продуктового ряду та суттєво зменшити збитковість. Ми провели «чистку» портфеля та відмовилися від збиткових клієнтів за ДМС і, незважаючи на це, досягли 56,85% приросту за цим видом страхування. Ще одним істотним кроком стало створення блоку продажів із чітким розмежуванням функцій та оновленням команди по роботі з брокерами. Також реорганізували підрозділ по роботі з мережею та залучили кураторів, які перебувають у постійному контакті з регіонами та виявляють їхні потреби, враховують настрої, відстоюють їхні інтереси та разом із регіональною мережею відповідають за фінансовий результат. У головному офісі ми сформували команду, яка орієнтована на прогресивні реформи.

Крім того, ми розпочали процес стандартизації бізнесу та впровадження нового фронт-офісу, який у найближчій перспективі стане андеррайтинговим майданчиком та центром аналітики продажів. Зокрема, він міститиме повну статистику продажів, за його допомогою ми зможемо контролювати тарифну політику та рішення андеррайтингу. На його базі буде автоматизовано процес управління пролонгацією договорів. Крім того, у цю систему ми плануємо «зашити» розрахунок мотивації та інші функції, необхідні продавцю. По суті, ця система має стати повноцінним робочим місцем продавця з можливістю управління клієнтською базою та своїми доходами.

– Розвитку якого напряму у бізнесі плануєте приділяти особливу увагу найближчим рокам?

– Основним нашим каналом продажу та цінністю завжди була мережа – одна з найбільших в Україні серед страхових компаній, яка складається з 28 регіональних дирекцій та філій, а також понад 450 регіональних точок продажу. Найближчими роками ми плануємо посилити проникнення в невеликі населені пункти, що збільшить наші можливості зі збору премій з ОСАЦВ і, на відміну від продажів у мегаполісах, забезпечить меншу збитковість. Крім того, наша мережа має великий потенціал у сегменті майнового страхування, КАСКО та роботі з корпоративним сегментом. Якщо раніше регіони обережно ставилися до добровільного медичного страхування, то плани на 2013 рік – це вже вагома частка портфеля.

Джерело: Форіншурер